导语

2024年7月餐饮行业观察报告发布!

本报告将带你详细分析餐饮行业景气指数最新趋势,回顾2024年7月餐饮行业产品上新风向、品牌开店情况、融资上市新动态、餐企大动作以及行业大事件……

本文看点:

1. 餐饮行业景气指数趋势解读

2. 茶饮、咖饮、面包烘焙、火锅品类2024年7月上新产品速览

3. 7月餐饮领域融资事件、餐企上市详情速览

4. 7月餐企大动作以及行业大事件

餐饮行业景气指数:整体发展态势稳健,

品类发展受季节性影响明显

指数说明:红餐产业研究院通过大数据抽样分析以及市场调研的方法,采集了全国18个城市8大品类超过10万家餐饮门店的店均营收以及店均订单量原始数据,并按照国家统计局公布的合成指数法进行指数编制。该指数为综合反映餐饮行业各地域或各品类所处的状态或发展趋势的一种指标,景气指数低于100表示其发展处于衰退或者不景气的状态,而高于100则表示其发展处于扩张或者景气的状态。

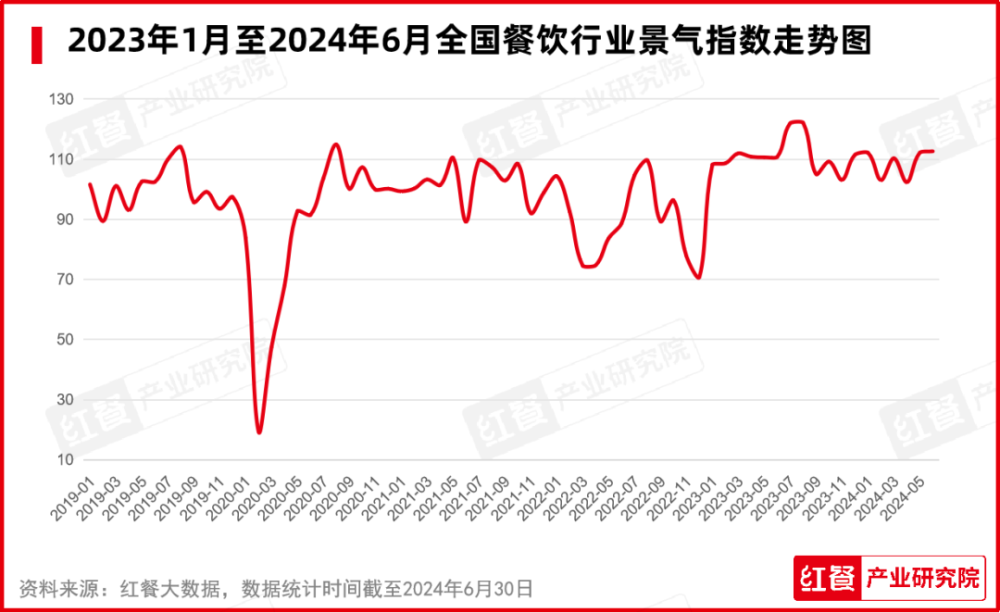

全国:整体态势稳健,6月餐饮景气指数微幅上涨

2024年上半年,餐饮行业面临着价格和同质化竞争加剧的挑战,餐饮收入增速持续回落,恢复处于低位,但整体处于经济景气状态。从数据来看,全国餐饮景气度在去年8月达到顶峰后开始回落,并在今年保持景气状态,指数数据呈现整体稳健的发展态势。截至2024年6月,全国餐饮景气指数为111.4,相较于上一期有略微上升。

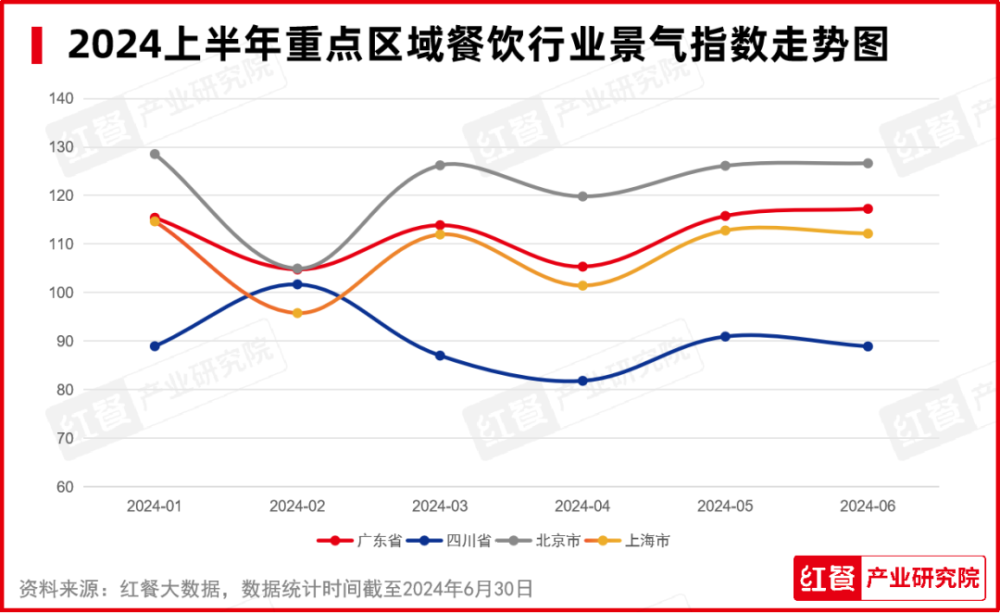

重点区域:各地呈现稳步复苏趋势,多地位于景气区间

从数据上看,广东省2024年6月的餐饮景气指数为117.3,较5月的115.8有所上升,显示出一定的上升趋势;四川省6月的餐饮景气指数为88.9,较5月的91.0略有下降,但整体趋势是向上的;北京市的餐饮景气指数在2024年1月至6月呈现波动上升趋势,6月的指数为126.6,较5月的126.1略有上升;上海市的餐饮景气指数在2024年1月至6月呈现波动上升趋势,6月的指数为112.2,较5月的112.8略有下降。整体来看,2024年6月各地呈现景气但增速放缓的趋势,除四川省外其他地区都处于景气状态。

目前已经进入夏季,人们更倾向于外出就餐,享受夜生活,餐饮行业进入旺季,促进了各地区餐饮景气度上涨。未来几个月,随着促消费政策的持续发力和“夜经济”的进一步发展,餐饮市场有望继续保持复苏态势。

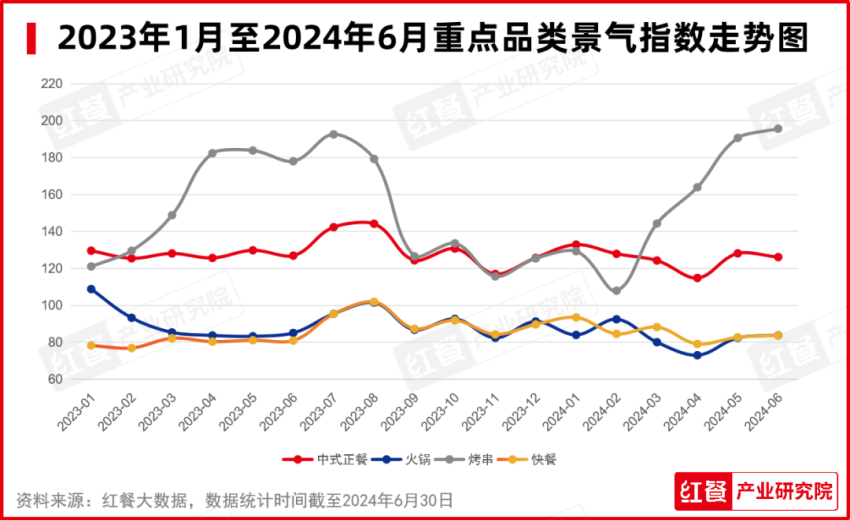

重点品类:季节性因素影响显著,烤串景气扩张明显

从数据上看,中式正餐依旧处于景气状态,但6月餐饮景气指数有所下调,其发展呈现出一定程度的降速;火锅在市场环境不佳的情况下仍逆势增长,6月火锅的景气指数为85.0,较前几个月有所回升。烤串品类受季节性因素影响,6月的餐饮景气指数为178.0,可见夏季其市场需求旺盛,呈高度景气;快餐品类总体上呈现出企稳迹象,6月的餐饮景气指数为80.9,与前几个月相比略有提升。

综合来看,六月份的餐饮景气指数反映了不同细分赛道的不同走势:火锅和快餐市场相对平稳,但增长速度有所放缓;中式正餐和烤串市场则继续维持较高景气度,特别是烤串市场因适应年轻人消费需求及季节性因素表现得尤为突出。虽然整体行业可能仍处于恢复阶段,但特定领域和品牌可能展现出更强的增长势头。

产品上新:咖饮、烘焙、火锅上新加速,

时令蔬果成为宠儿

7月,红餐产业研究院对茶饮、咖饮、面包烘焙、火锅这4个餐饮品类的样本品牌进行了新品上市情况监测,具体结果如下:

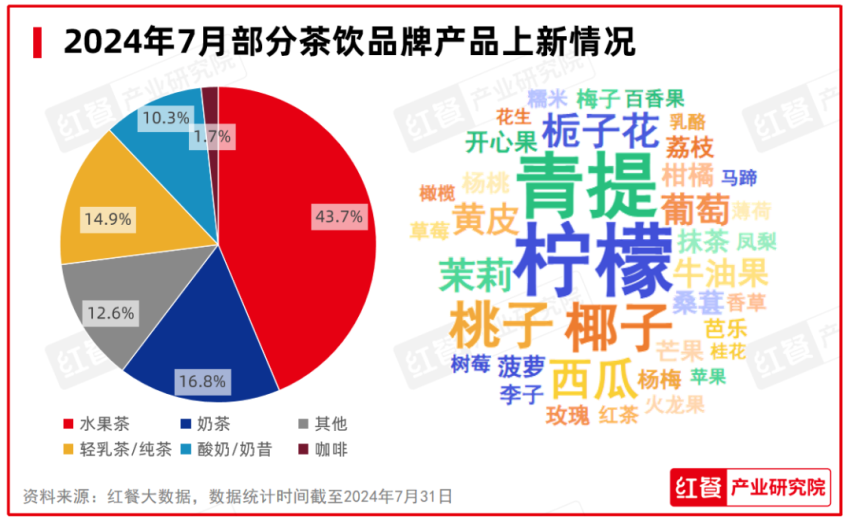

茶饮:水果茶新品数量持续领跑,柠檬成茶饮新品热门元素

2024年7月,在红餐产业研究院监测的连锁茶饮品牌中,有46个连锁茶饮品牌共推出了174款新品,环比下降1.7%。从产品的细分种类来看,当月茶饮新品涵盖的种类有奶茶类、水果茶类、轻乳茶/纯茶类、酸奶/奶昔类、咖啡类及其他类。

其中,新品最多的细分种类为水果茶类,7月共推出了76款新品,占茶饮新品的43.7%,较6月下降了9.4%。其次,奶茶类新品数量为26款,占比16.8%。轻乳茶/纯茶、酸奶/奶昔的新品数量则相对较少,占比均未超过15%,咖啡类产品上新占比不足2%。

从新品的元素来看,柠檬、椰子、青提成为了当月茶饮品牌上新的热门元素。比如,桂桂茶推出了青提酒酿冻柠茶、青提鲜柑冻柠茶、鸭屎香柠檬茶吨吨桶等产品;茉沏推出了马蹄鲜椰水、冰鲜香椰水两款椰子新品;悸动烧仙草也推出了醉意青提、芝玉青提、甘露青提等包含青提元素的产品。

此外,蔻蔻椰、丘大叔、黑泷堂、阿水大杯茶等品牌也推出了包含柠檬、椰子、青提元素的产品。

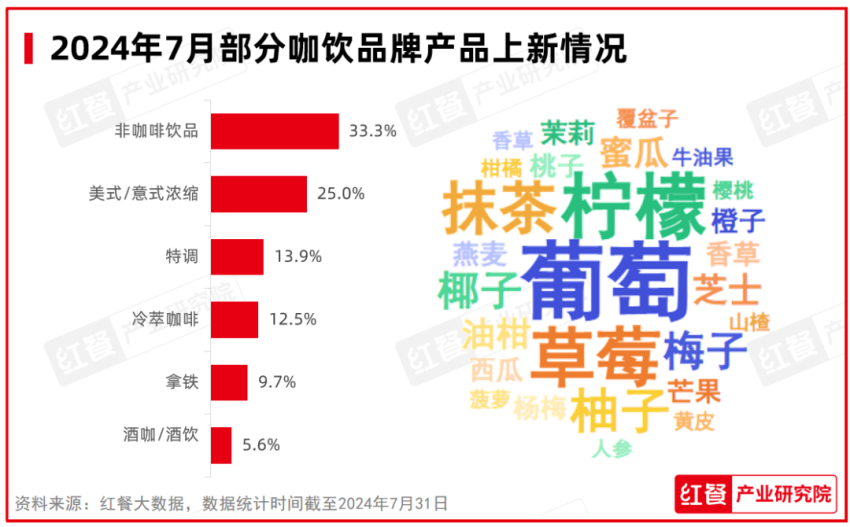

咖饮:产品上新速度加快,水果元素仍然占据主导

2024年7月,在红餐产业研究院监测的连锁咖饮品牌中,有18个连锁咖饮品牌共推出了72款新品,环比增长20%。从产品的细分种类来看,当月咖饮新品涵盖的种类有非咖啡饮品类、美式/意式浓缩类、特调类、冷萃咖啡类、拿铁类和酒咖/酒饮类6种类型。

其中,非咖啡饮品类新品数量依旧领跑,7月共推出了24款,占咖饮新品总量的33.3%。其次是美式/意式浓缩类,7月共推出了18款新品,占新品总量的25.0%。特调类新品相对上月数量有所增加,占比达13.9%。酒咖/酒饮新品虽相较上月有所增加,但占比仍然较低,仅为5.6%。

从当月上新的咖饮产品(不含非咖啡饮品)中可以看出,咖饮品牌上新的热门元素较多,与上月相比,本月仍然以水果类元素居多,如葡萄、柠檬、草莓、柚子等。比如,Peet's Coffee皮爷咖啡推出了冰摇葡萄乌龙茶、莓莓冷萃咖啡等;幸运咖推出了手捣冰柠气泡咖、葡萄气泡咖、柚c气泡咖等;库迪咖啡推出了宝石葡萄美式、宝石葡萄气泡冰萃、宝石葡萄燕麦奶昔等。

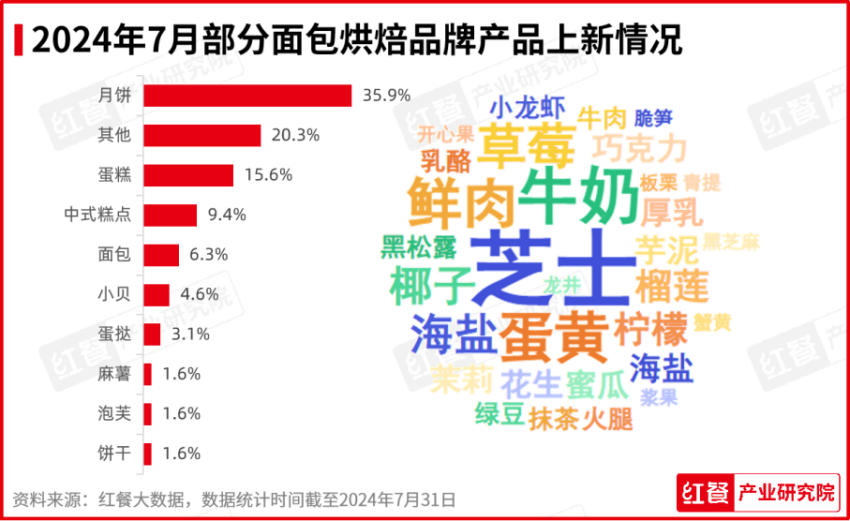

面包烘焙:月饼类新品数量大幅增长,芝士元素仍然热门

7月,在红餐产业研究院监测的面包烘焙品牌中,有13个连锁面包烘焙品牌共推出了64款新品,环比增长4.9%。从新品的细分种类来看,当月面包烘焙新品涵盖的种类较丰富,有月饼、蛋糕、中式糕点、面包、麻薯、泡芙、小贝、蛋挞等九种类型。

其中,月饼类的新品数量最多,共上架23款,占7月面包烘焙新品总数的35.9%,其次是其他类,7月共计推出了13款,占比达到20.3%。除此之外,麻薯、泡芙和饼干类等也有上新,但上新数量相对较少,占比均不足2%。

在7月的面包烘焙新品元素中,芝士继续领跑最热门元素。同时,由于月饼类产品上新数量占比较大,鲜肉、牛奶等元素的热度也很高,如KUMO KUMO推出双莓半熟芝士、轻柚半熟芝士、流心黑芝麻芝士月饼等;美心西饼推出美心流心奶黄月饼、美心黑松露流心奶黄月饼等。

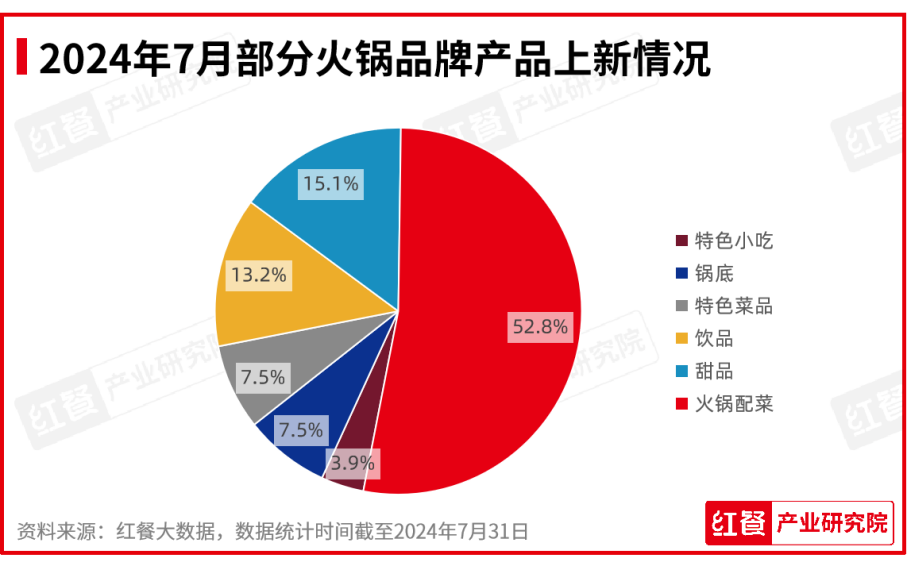

火锅:众多品牌扎堆上新,应季蔬菜成焦点

2024年7月,在红餐产业研究院监测的火锅品牌中,有12个连锁火锅品牌共推出了53款新品,较上月的火锅新品数量增长了96.3%。从新品的细分种类来看,当月火锅新品涵盖的种类有火锅配菜、饮品、锅底、特色小吃、甜品和特色菜品。

其中,火锅配菜的新品数量最多,共28款,占火锅新品总数的52.8%。许多火锅品牌推出了应季蔬菜类产品,比如珮姐重庆火锅推出了丝瓜、付子瓜、木耳菜等;捞王猪肚鸡推出了秋葵、茭白、绣球菌等;楠火锅推出了“你好菜”全素拼盘等新品。

此外,本月火锅品牌上新的甜品和饮品数量也较多,占比分别为15.1%和13.2%,如后火锅推出了夏日香芒糯乳冰和熔岩可巧糯乳冰;海底捞推出了草莓味蜂窝煤雪花冰、吃瓜了莓雪花冰、夏日AD钙奶雪花冰;四季椰林推出海南鲜榨椰汁等。特色小吃、特色菜品、锅底等也有所上新,不过占比均不超过10%。

开店情况:茶饮品牌海外扩张动作频频,

国际奢牌入局餐饮

2024年7月,国内茶饮品牌在海外扩张动作频频,同时也有部分海外品牌进驻中国。具体内容如下:

7月5日,喜茶在巴黎10 Rue Brguet开设快闪店——喜茶巴黎观赛茶室。红餐大数据显示,喜茶全球门店数量已突破4000家,其中海外门店22家。据了解,未来,喜茶还计划继续在英国新增5家门店、美国新增22家门店。

7月5日,奈雪的茶首家新加坡门店在樟宜机场星耀樟宜综合体正式营业。门店主推TOP3产品“霸气香水芝士草莓”“霸气香水葡萄”“香水茉莉初雪鲜奶茶”。据了解,这是奈雪继去年12月泰国曼谷店开业后第二家海外门店。有消息称,预计奈雪在英美等国家的首店也将在今年陆续开出。

7月8日,烤匠官宣进驻北京市场,其首店位于朝阳合生汇广场B1层。目前该店处于围挡装修状态,预计9月正式开业。据了解,烤匠创立于2013年,一直以直营模式扩张,目前在川渝两地开出了70余家门店,北京是烤匠走出川渝市场的第一站。

7月8日,瑞幸咖啡计划与一家马来西亚上市公司合作,在马来西亚开设分店,并计划在未来五年内积极扩充门店数量。据了解,瑞幸咖啡今年第一季度在中国内地已开设超过2,340家门店,而在中国内地以外的地区,瑞幸咖啡仅在新加坡设有32家分店。此外,瑞幸咖啡已在电商平台Lazada开设网店。

7月11日,DQ冰淇淋中国首家汉堡店在上海市静安区吴江路169号正式开业。据了解,DQ首家汉堡店的菜单主要以汉堡、拌拌碗/咔嚓碗、暴风雪、奶昔、小食、饮品、甜筒/华夫甜筒7大类为主,一共有6款汉堡,汉堡原材料主要采用100%澳大利亚进口谷饲安格斯牛肉,价格在29~65元不等。

7月12日,蜜雪冰城澳门首店在距离澳门玫瑰圣母堂约30米、距大三巴牌坊约350米的佳富商业中心A座开始试营业。蜜雪冰城澳门首店菜单上有真果茶系列、冰淇淋与茶系列等5个系列共计33款产品。店内菜单显示,其爆款产品新鲜冰淇淋售价5澳门元、珍珠奶茶售价16澳门元,最贵的杨枝甘露售价20澳门元,价格水平与蜜雪冰城香港店基本一致。

7月12日,霸蛮湖南菜·牛肉粉九家新门店在北京正式开业。新店菜单包括霸蛮招牌常德牛肉粉、老长沙臭豆腐、辣椒炒肉套餐等地道湖南美食。据了解,霸蛮目前拥有119家门店,覆盖了34个城市,门店主要位于一线城市。

7月16日,陶陶居首家臻品旗舰店在广州天河城7楼启幕,这也是陶陶居全国第39家门店。据了解,陶陶居·臻品店采用“黑金奢金”风格,用粤点明档制作,顾客可以看到茶点的制作过程,主打粤茶、功夫点心以及限定款的主推菜。

7月17日,物美全新餐饮业态“物美大食堂”在北京物美通州龙湖店亮相,这是物美开出的第二家超市食堂。据了解,该门店开业首日客流接近500人。而于6月24日率先试水的中关村店“物美大食堂”开业至今则持续保持每日500至700人的高客流量,单日营业额逼近2万元。据了解,物美集团计划在今年底前将“物美大食堂”拓展至20家门店,覆盖更多城市与消费群体,持续推动零售领域的多元化发展。

7月18日,瑞幸咖啡第20,000家门店在北京市海淀区中关村正式开业。瑞幸咖啡北京中关村·在握旗舰店位于中关村核心地带,整体风格兼具科技感与艺术气息,该店上线了“万店限定”系列,包括手冲咖啡,其中手冲瑰夏便为此店独有,价格为38元。

7月20日,蔻驰在全国市场的首家咖啡馆——the COACH Coffee Shop,在上海新世界大丸百货一楼沿街开业。店内提供多样化饮品,咖啡系列包括意式浓缩、美式、卡布奇诺等,还有菠萝肉桂冰沙康普特调、蜜桃必思柠檬乐等康普茶特调和柠檬乐系列。咖啡价格区间为20-56元,而其他饮品定价在28-36元。

7月22日,路易威登(Louis Vuitton)在中国上海前滩太古里开设了全球第三家、国内首家巧克力店Le Chocolat Maxime Frederic。据悉,前两家LV巧克力店分别位于巴黎和新加坡。该店目前为邀约制入内,巧克力由LVMH集团旗下白马庄园糕点主厨Maxime Frdric精心制作,店内提供多款以LV设计元素为灵感的巧克力。

7月28日,Grid Coffee华南首店在深圳龙岗华润万象大运天地启幕,位于深圳首个可呼吸开放式商业街区内。新店以“棚”为设计元素,提取了深圳渔村避风塘的金属瓦楞造型以及框架结构作为室内主要的设计语言。Grid Coffee预计到2024年底在深圳布局3家门店。

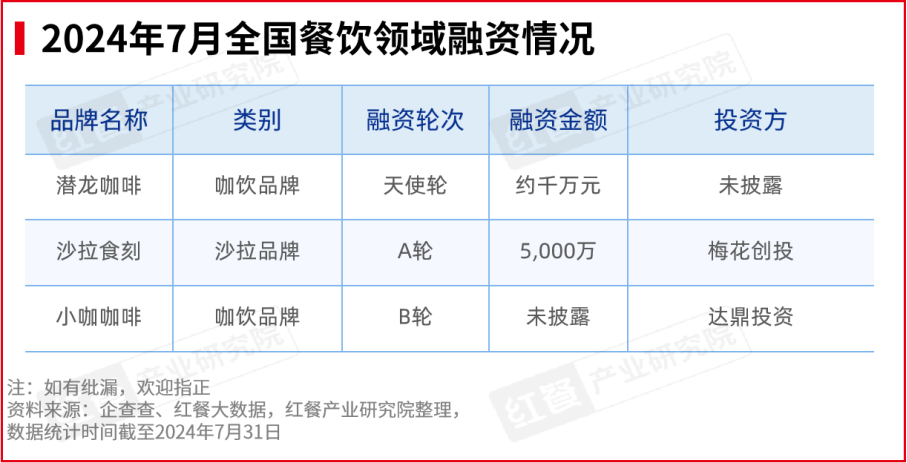

融资上市:7月仅3起融资事件,

餐饮市场融资、IPO热情较低

2024年7月,餐饮领域融资事件较6月有所增加,录得融资事件数3起。这3起餐饮品牌融资事件分布于2个不同的餐饮品类。

上市方面,7月餐饮领域整体上市新动向相对较少,具体资讯如下:

古茗向港交所递交的招股书失效

7月2日,古茗控股有限公司尚未通过聆讯,其向港交所递交的招股书失效。招股书显示,2023年,古茗门店售出现制饮品12亿杯,GMV超过192亿元。截至2023年9月底,在10~20元的大众现制茶饮市场,古茗市场份额约16.4%,位列第一。在全价格带的现制茶饮市场,古茗市场份额约8.3%,位列第二。

小菜园向港交所递交的招股书失效

7月16日,小菜园国际控股有限公司于2024年1月16日递交的港股招股书满6个月,于7月16日失效,递表时华泰国际、瑞银集团为其联席保荐人。截至2023年9月30日的九个月内,按门店收入计算,“小菜园”在客单价在50元至100元人民币之间的中国大众化中式餐饮市场中排名第一。2021年、2022年以及截至2022年及2023年9月30日的九个月内,来自“小菜园”门店的收入分别占公司总收入的98.7%、98.8%、98.7%及99.1%。

餐企大动作与行业大事件

红餐产业研究院综合各个信息渠道,整理出2024年7月值得关注的餐企动向以及行业大事件,详情如下:

7月3日,麦当劳中国与四大供应商宾堡、顺新晖、泰森和紫丹共同宣布麦当劳中国供应链(湖北)智慧产业园正式投产。该产业园由麦当劳中国及四大供应商共同投资15亿元,是国内首个西式快餐产业链联合投资的集群产业园,预计年产值近15亿元,规划产能包括3.4万吨肉类产品、2.7亿个面包 、3,000万个糕点和20亿个包装产品。

7月8日,中国饭店协会牵头制定的首批中央厨房推荐性国家标准——《中央厨房 建设要求》《中央厨房 运营管理规范》已于近日获批发布,2024年10月1日起实施。具体来看,《中央厨房 建设要求》从选址与总体布局、加工区场所设置、主体建设、设施设备等方面提出要求,引领中央厨房合理建设、科学投资。《中央厨房 运营管理规范》从设施设备管理、经营加工过程、安全与追溯、应急与召回、人员管理、信息记录与档案管理、监督评价与改进等方面提出要求,为中央厨房的运营管理提供指导。

7月10日,在香港联交所挂牌后的猫屎咖啡控股,对外宣布开放加盟业务,正式启动百城千店计划。猫屎咖啡首家门店在2011年诞生于广州,已形成从咖啡种植、咖啡豆加工、咖啡快消品生产销售到连锁门店的全产业链闭环。本次开放加盟店型有标准店和猫屎咖啡家族精品店。

7月11日,米其林宣布米其林指南将足迹扩展至中国内地省份,即将登陆福建省和江苏省。米其林指南在中国内地的目的地数量增至7个。米其林评审员将首次以省级为单位,探索优质餐厅并制作榜单。在首版榜单里,米其林指南评审员将首先从每个省份的3个城市开启发现之旅,包括福建省的厦门、福州和泉州,以及江苏省的南京、苏州和扬州。福建省的餐厅榜单将于2024年年底公布,江苏省的餐厅评选结果将于2025年年初公布。

7月12日,贵州省市场监督管理局发布《贵州省旅游市场餐饮行业经营者价格行为合规指引》(以下简称“《指引》”),共十八条规定。《指引》显示,餐饮行业经营者要实行明码标价,鼓励餐饮业经营者实行“餐前消费确认”等。对于容易引发争议的计价单位,《指引》称,可通过实物或样品展示、图片或文字描述等方式对具体的量作细化说明。

7月15日,根据国家统计局公开信息,6月全国餐饮收入4609亿元,同比增长5.4%,其中限额以上单位餐饮收入1,286亿元,同比增长4.0%。上半年餐饮收入26,243亿元,同比增长7.9%,其中限额以上单位餐饮收入7,192亿元,同比增长5.6%。

7月19日,上海市商务委等10部门发布《关于促进本市餐饮业高质量发展若干措施》,明确支持国内外知名餐饮企业在沪开设品牌首店。自2024年以来,符合条件的首店每家门店可获得不超过10万元的一次性奖励,同一企业不超过50万元。此外,政策还涵盖餐饮门店改造升级、特色美食街区建设、第三方平台赋能、减轻企业经营负担、金融支持、优化准入环境、综合监管模式等方面。政策有效期至2025年12月31日。

7月19日,绿茶餐厅全国门店突破400家,覆盖全国130座城市,实现广东、江苏两省地级市全覆盖。绿茶餐厅起源于2004年为背包客开设的绿茶青年旅社,于2008年建立龙井茶园里的第一家绿茶餐厅。红餐大数据显示,截至2024年7月,绿茶餐厅全国直营门店数量突破400家,其门店遍布全国东南西北,其中代表城市为杭州、西安、深圳、重庆。

7月19日,呷哺集团旗下品牌湊湊火锅创新推出"火锅+KTV"模式,在北京朝阳合生汇店重装开业。据了解,门店引入了KTV包厢,可以给消费者提供边吃火锅边唱歌的跨界用餐体验。该门店设有6个KTV包厢,可容纳300余人,人均消费100元出头。

7月22日,上市公司锅圈食品发布公告称,其控股股东上海锅圈实业全资收购河南华鼎冷链仓配科技有限公司。当日,其董事会审议通过相关议案,同意锅圈食品股份(代表集团)与华鼎冷链(代表华鼎冷链及其联系人)订立服务采购框架协议。华鼎冷链及其联系人向该集团提供冷链仓储物流服务。

7月25日,奈雪的茶香港首店在营业近5年后闭店。据了解,奈雪2019年开业的这家店是其在香港的首次亮相。截至2024年6月,奈雪的茶共有1,597家直营店和297家加盟店。奈雪2023年年报显示,公司营收近52亿元,实现全年盈利。其中,直营门店收入占总收入的90.8%。

7月29日,据相关消息,美团在香港上线的外卖平台Keeta近期将供给品类拓展到便利店类别。7-11便利店已于7月19日率先入驻,但目前仅支持用户下单部分热食、零食和饮料等餐饮品类。据悉,Keeta在香港不断增加入驻商户数量的同时,也在寻求增加更多新签约商家的品类。

为了让餐饮从业者更加详细地了解餐饮行业的发展情况,红餐产业研究院推出《餐饮行业月度观察报告(2024年7月)》电子版,大家可以通过以下方式限时获取!

获取方式:在“红餐智库”微信公众号后台,发送“7”,即可获取全文版本。

步骤一:关注【红餐智库】微信公众号;

步骤二:在后台回复“7”即可免费获取本报告的完整版。

作者:红餐产业研究院

(备注:该文为行业观察,仅供参考。)